.svg)

La facturación electrónica obligatoria marcará un antes y un después en la forma en que las empresas francesas emiten, reciben y gestionan sus facturas.

A partir de septiembre de 2026, las facturas B2B domésticas dejarán de circular como simples archivos PDF enviados por correo electrónico. Deberán emitirse en un formato electrónico estructurado y transmitirse a través de una Plateforme Agréée (PA, anteriormente conocida como PDP) o mediante una solución conectada a ella.

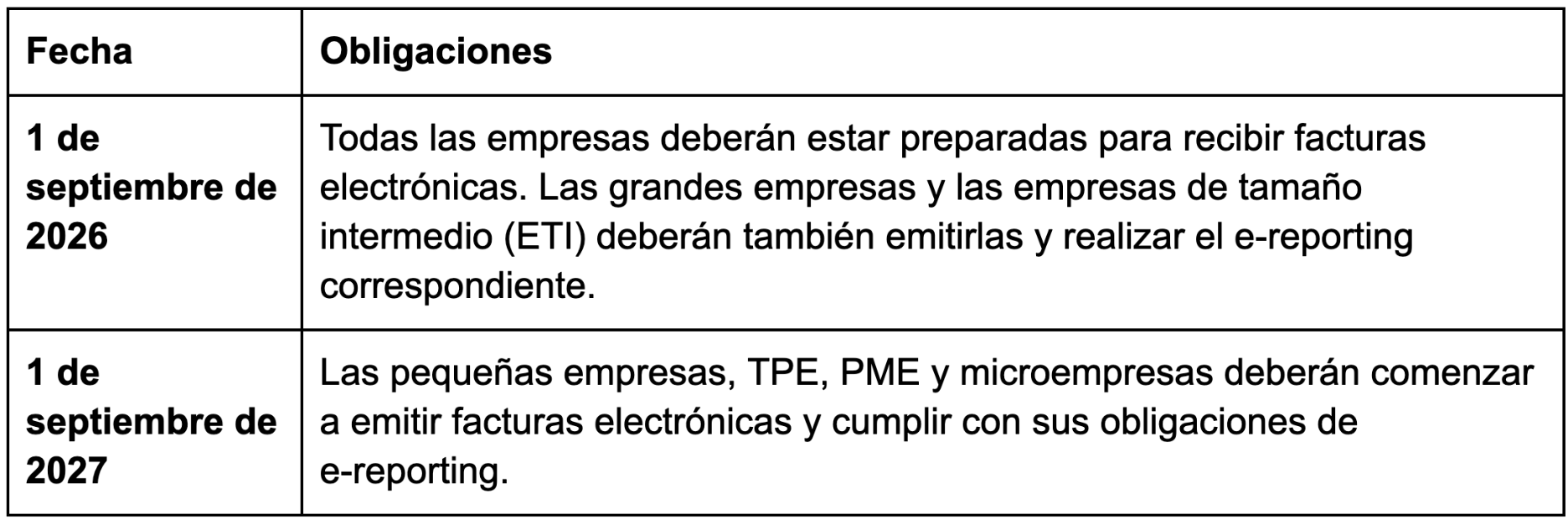

Aunque la obligación de emisión se implantará progresivamente según el tamaño de la empresa, existe una fecha que afecta a todas por igual: el 1 de septiembre de 2026, todas las empresas francesas deberán poder recibir facturas electrónicas.

La reforma se desplegará en dos fases:

Por tanto, la obligación de recepción no depende del tamaño, la facturación o la forma jurídica de la empresa. En la práctica, el 100 % de las empresas francesas deberá contar con una vía habilitada para recibir facturas electrónicas desde septiembre de 2026.

La obligación alcanza también a microempresas y empresas acogidas a la franquicia de IVA. Incluso determinadas organizaciones que realizan actividades exentas de IVA deberán estar preparadas para recibir electrónicamente las facturas de sus proveedores.

La obligación de facturación electrónica (e-invoicing) se aplica principalmente a las operaciones B2B domésticas realizadas entre empresas establecidas en Francia y sujetas al ámbito de la reforma.

Para otras operaciones, como las ventas a consumidores finales (B2C) y determinadas transacciones con empresas extranjeras, se aplicará el e-reporting. Este mecanismo permitirá transmitir a la administración francesa determinados datos de las operaciones.

Esto significa que las empresas deberán prepararse para dos tipos de flujos:

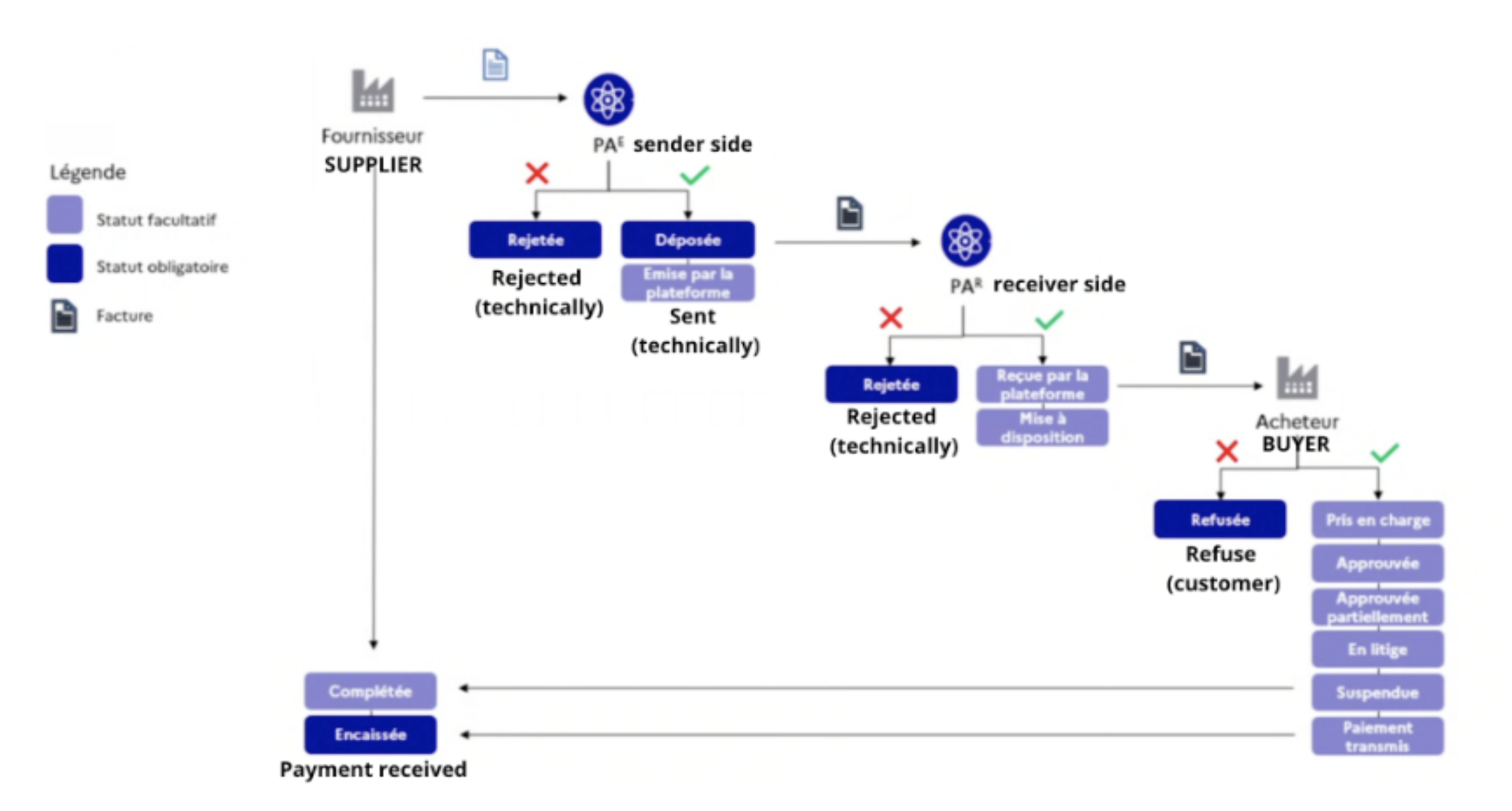

Cada empresa deberá designar una Plateforme Agréée para recibir y, cuando corresponda, emitir sus facturas electrónicas.

Una PA es un operador registrado por la administración fiscal francesa que puede emitir, transmitir y recibir facturas electrónicas, intercambiar información con otras plataformas y comunicar a la administración los datos exigidos por la reforma.

El funcionamiento general será el siguiente:

Proveedor → solución financiera del proveedor → PA del proveedor → PA del comprador → solución financiera del comprador

Cuando una empresa emita una factura, su PA comprobará que el documento cumple con los formatos y requisitos correspondientes. Después, consultará el Annuaire, el directorio central de facturación electrónica, para identificar la plataforma y la dirección electrónica del comprador.

La factura será transmitida a la PA del destinatario y, desde allí, podrá incorporarse a su sistema financiero o contable. Paralelamente, los datos requeridos serán comunicados a la infraestructura pública francesa.

Una factura electrónica no será simplemente un PDF enviado por email. Tendrá que incluir información estructurada que pueda ser interpretada automáticamente por los diferentes sistemas.

La reforma también introduce una mayor trazabilidad sobre el ciclo de vida de cada factura.

Las plataformas deberán soportar y poner a disposición de sus clientes, como mínimo, cuatro estados:

También podrán existir otros estados opcionales que ofrezcan mayor visibilidad sobre el proceso, pero estos cuatro forman la base mínima que las PAs deberán gestionar.

Dost se conectará con el ecosistema francés de facturación electrónica a través de Invopop, plataforma incluida por la DGFiP en el listado oficial de Plateformes Agréées.

La integración cubrirá el ciclo completo:

De este modo, las empresas no tendrán que gestionar la nueva obligación desde un portal aislado. Las facturas recibidas y emitidas a través de la PA podrán incorporarse directamente a los procesos habituales de Dost, incluyendo la validación de datos, los flujos de aprobación, la contabilización, la conexión con el ERP y el seguimiento de cada documento.

Invopop proporcionará el canal regulado de comunicación con el ecosistema francés, mientras que Dost permitirá gestionar de manera centralizada el proceso financiero y operativo asociado.

La entrada en vigor será escalonada para la emisión de facturas y el e-reporting, pero no para la recepción.

Desde el 1 de septiembre de 2026, todas las empresas establecidas en Francia y sujetas a IVA, independientemente de su tamaño, deberán poder recibir facturas electrónicas a través de una Plateforme Agréée (PA).

Esto significa que, antes de esa fecha, deberán haber elegido una PA, activado su canal de recepción y registrado correctamente sus direcciones electrónicas de facturación en el Annuaire.

Las empresas deberían:

La reforma francesa no consiste únicamente en cambiar el formato de una factura. Supone introducir un nuevo canal regulado de intercambio, nuevos datos obligatorios y una comunicación más fluida entre proveedores, clientes y administración.

Elegir una PA será una parte esencial del proceso, pero el verdadero reto estará en integrarla con los sistemas financieros y las formas de trabajo de cada empresa.

Con Dost, las empresas podrán prepararse para las nuevas obligaciones francesas manteniendo sus facturas, aprobaciones, datos contables y conexiones con el ERP dentro de un único proceso.